12 ธันวาคมนี้ นายเศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง นัดหมายเปิดแถลงปฏิบัติการแก้หนี้แบบครบวงจรอีกครั้ง ในส่วนหนี้ในระบบ หลังประกาศวาระแห่งชาติล้างหนี้นอกระบบ 5 หมื่นล้านบาทไปเมื่อวันที่ 28 พฤศจิกายนที่ผ่านมา โดยยืนยันจะปลดปล่อยพี่น้องประชาชนจากการเป็นทาส ลืมชีวิตที่เคยลำบาก มีกำลังแรงใจที่จะทำตามความฝันนับจากนี้เป็นต้นไป

อย่างไรก็ตาม หลายหน่วยงานเร่งเสนอแนะมาตรการแก้หนี้ของรัฐบาลต้องเจาะลึกรอบด้าน โดยเฉพาะสินเชื่อในระบบที่กำลังฮิตติดเทรนด์ ง่าย สะดวก ไม่ต้องยื่นเอกสารและใช้เวลาอนุมัติรวดเร็วแค่ 3 นาที ยิ่งกว่าแช่บะหมี่กึ่งสำเร็จรูป ที่เรียกว่า “ซื้อก่อน จ่ายทีหลัง” หรือ Buy Now Pay Later (BNPL) ซึ่งพุ่งเป้าเจาะกลุ่มผู้มีรายได้น้อย ทั้งรูปแบบออฟไลน์หรือออนไลน์ และกำหนดเงื่อนไขสมัครใช้เพียงบัตรประชาชนเท่านั้น

ทั้งนี้ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ระบุว่า สินเชื่อประเภท “ซื้อก่อน จ่ายทีหลัง” หรือ Buy Now Pay Later (BNPL) เกิดจากการขยายตัวของการซื้อขายสินค้าและบริการผ่านช่องทางออนไลน์ การเชื่อมโยงของฐานข้อมูลและพฤติกรรมของผู้บริโภค ซึ่งกำลังเป็นเทรนด์ยอดฮิตทั่วโลก โดยปี 2565 มีจำนวนผู้ใช้ทั่วโลกกว่า 360 ล้านคน และคาดว่าจะเพิ่มขึ้นเป็น 900 ล้านคน ในปี 2570 สามารถสร้างมูลค่าตลาดถึง 1.2 แสนล้านดอลลาร์สหรัฐ

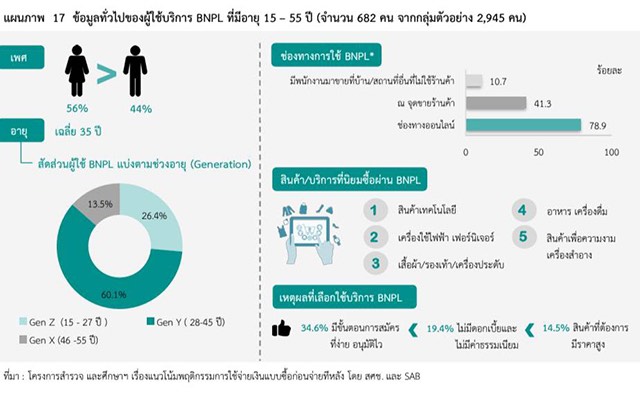

สำหรับประเทศไทย จากรายงาน “Thailand Buy Now Pay Later Market Repot 2022” ระบุมูลค่าตลาด BNPL ช่วงปี 2565 สูงถึง 5.5-6.5 หมื่นล้านบาท และมีแนวโน้มเติบโตต่อเนื่อง ซึ่งล่าสุด สศช. ร่วมกับบริษัท ศูนย์วิจัยเพื่อการพัฒนาสังคมและธุรกิจ จำกัด สำรวจพฤติกรรมและทัศนคติของผู้ใช้ BNPL ในกลุ่มประชาชนอายุ 15-55 ปี โดยพบว่า 23.1% ของผู้ตอบแบบสอบถาม เคยใช้บริการ BNPL และส่วนใหญ่เป็นกลุ่ม Gen Y ใช้จ่ายผ่านช่องทางออนไลน์เป็นหลัก

ที่สำคัญ ผู้ใช้สินเชื่อมากกว่า 1 ใน 3 มีรายได้น้อยกว่า 15,000 บาทต่อเดือน

ผลสำรวจยังพบว่า แม้ผู้ใช้เกือบทั้งหมดยังไม่เคยผิดนัดชำระในรอบ 6 เดือนที่ผ่านมา แต่มีความเสี่ยงหลายอย่าง เนื่องจากมากกว่าครึ่งของเด็ก Gen Z ที่มีรายได้ต่ำกว่า 15,000 บาท ใช้บริการ BNPL ไปกับการซื้อเสื้อผ้าและเครื่องประดับ ซึ่งอาจก่อหนี้เกินตัวในอนาคต

ขณะเดียวกัน สินเชื่อ BNPL กระตุ้น “ต่อม” ชอปปิ้งง่ายมาก และผู้ใช้ BNPL เป็นกลุ่มที่มีหนี้หลายประเภท จึงเสี่ยงที่จะผิดนัดชำระและเกิดหนี้เสียในอนาคตได้ แม้ BNPL มีส่วนช่วยให้ผู้มีรายได้น้อยสามารถเข้าถึงสินเชื่อได้ แต่อาจนำไปสู่การมีพฤติกรรมการใช้จ่ายที่ไม่เหมาะสม ติดกับดักหนี้ขนานใหญ่

ดังนั้น ประเทศไทยต้องมีการกำกับดูแลที่ครอบคลุมผู้ให้บริการ BNPL ทุกประเภทอย่างชัดเจน เช่นเดียวกับในหลายประเทศ รวมถึงผู้ใช้บริการจำเป็นต้องมีวินัยทางการเงิน โดยเฉพาะในกลุ่ม Gen Y และ Z เพราะเข้าถึงสินเชื่อและเป็นหนี้ได้ง่าย ถ้าภาครัฐไม่มีเกณฑ์กำหนดเรื่องการให้ข้อมูลและการสมัครลงทะเบียนที่คุมเข้มมากกว่านี้ จะเกิดหนี้ครัวเรือนและหนี้บริโภคสูงมากขึ้นอีก หลังจากตัวเลขไตรมาส 2/66 หนี้สินครัวเรือนยังมีมูลค่าสูงถึง 16.07 ล้านล้านบาท ขยายตัว 3.6% เพิ่มขึ้นจากไตรมาสเดียวกันของปีก่อน

ก่อนหน้านี้ บริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ได้ออกมาเตือน “อันตราย” ของสินเชื่อซื้อก่อนผ่อนจ่ายทีหลัง เพราะเป็นผลิตภัณฑ์ที่ผูกอยู่กับสินเชื่อส่วนบุคคล (พีโลน) ซึ่งมียอดหนี้เสียหรือ NPL เดิมมากถึง 10% และมีหนี้ค้างชำระที่กำลังจะเป็นหนี้เสียอีกราว 3% จากขนาดของสินเชื่อ 2.5 ล้านล้านบาท

ประเด็นคือ สินเชื่อซื้อก่อนผ่อนทีหลังเป็นกลยุทธ์ต่อยอดจากแคมเปญ 0% และเน้นขยายฐานลูกค้าผ่านช่องทางออนไลน์ ทั้งกลุ่มธนาคารพาณิชย์และแพลตฟอร์มขายสินค้าออนไลน์ เพื่อเจาะตลาดลูกค้าที่ยังไม่สามารถเข้าถึงสินเชื่อของธนาคาร จำนวน 20-30 ล้านคน โดยเฉพาะกลุ่มอาชีพอิสระ ค้าขายรายย่อย หรืออาชีพรับจ้างที่ไม่มีเอกสารแสดงรายได้ การกำหนดเงื่อนไขสมัครที่รัดกุมย่อมหมายถึงการคัดกรองไม่ให้เกิดหนี้เสียได้

หากไล่ดูสินเชื่อเหล่านี้ เช่น สินเชื่อ K PAY LATER ของธนาคารกสิกรไทย ให้วงเงินสูงสุด 20,000 บาท กำหนดยอดซื้อขั้นต่ำเพียง 50 บาท สามารถผ่อนชำระได้เริ่มต้นเดือนละ 11 บาท มีให้เลือกผ่อนตั้งแต่ 1, 3 และ 5 เดือน ซึ่งนับตั้งแต่ธนาคารเริ่มปล่อยสินเชื่อ K PAY LATER จนถึงปัจจุบัน ประมาณ 2 ปี มีผู้สนใจสมัครใช้บริการแล้วกว่า 3 ล้านราย ซึ่งธนาคารกสิกรไทยใช้เกณฑ์พิจารณาเพิ่มเติมจากการใช้จ่าย การผ่อนชำระ รายได้และเงินหมุนเวียนผ่านบัญชีธนาคารด้วย

อย่างไรก็ตาม ทั้งความนิยม ความสะดวกและความต้องการของลูกค้าทำให้สถาบันการเงิน กลุ่มแพลตฟอร์มซื้อสินค้าออนไลน์และร้านค้าต่างๆ จับมือกันเปิดบริการ BNPL ไม่ว่าจะเป็น SPaylater ของ Shopee, Laz Pay Later ของ Lazada, Pay Next ของ True Money Wallet หรือ atome ซึ่งเป็นแพลตฟอร์มรองรับ Buy Now Pay Later โดยเน้นสินค้าฟุ่มเฟือยเป็นหลัก

ขณะที่ธุรกิจสาธารณูปโภคมากมาย เช่น การไฟฟ้านครหลวง การประปานครหลวง และ ปตท. ร่วมกับธนาคารกสิกรไทยให้ลูกค้าผ่อนจ่ายค่าไฟฟ้า ค่าน้ำประปา และค่าน้ำมัน ผ่านบริการ K Pay Later ได้ ขยายไปถึงกลุ่มร้านอาหาร ทั้งแบรนด์ดังยักษ์ใหญ่ไปจนถึงร้านอาหารขนาดกลาง

แม้ผู้ให้บริการพยายามแจ้งเงื่อนไขควบคุมการชำระไม่ต่างจากสถาบันเงิน เช่น SPaylater ของ Shopee ภายใต้ชื่อผลิตภัณฑ์ SEasyCash สินเชื่ออเนกประสงค์เงินสดหมุนเวียน วงเงินสูงสุด 20,000 บาท จะคิดอัตราดอกเบี้ย 0% หากชำระค่าสินค้าภายใน 1 เดือน แต่สามารถเลือกผ่อนชำระ 2 เดือน 3 เดือน และ 5 เดือน อัตราดอกเบี้ย 25% ต่อปี กรณีผิดนัดชำระหนี้จะคิดอัตราดอกเบี้ยปรับ 25% ต่อปี มีค่าติดตามทวงหนี้ 50 บาทต่อรอบบัญชี และ 100 บาทต่อรอบบัญชีในกรณีค้างชำระมากกว่า 1 งวด

แต่ลูกหนี้ส่วนใหญ่มักมองข้ามสิ่งเหล่านี้และสินค้าที่นิยมผ่อนซื้อแบบ BNPL ไม่ใช่แค่สินค้าฟุ่มเฟือยราคาสูง เช่น เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ เพื่อให้ลูกค้าตัดสินใจซื้อง่ายขึ้นอย่างในอดีตแล้ว แต่คือ สินค้าทุกชนิด ทุกประเภทบนแพลตฟอร์ม ตั้งแต่ราคาหลักสิบจนถึงหลักหมื่น กิจกรรมบันเทิง ดูหนังฟังเพลง เพื่อกระตุ้นการจับจ่ายทุกอย่าง

นั่นก็คือ อันตรายและโอกาสสร้างหนี้บานเบอะได้ตลอดเวลาด้วย.