10 เมษายน 2567 หลายฝ่ายคาดหวังทันทีที่เศรษฐา ทวีสิน นายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ในฐานะประธานการประชุมคณะกรรมการนโยบายโครงการเติมเงิน 10,000 บาท ผ่านดิจิทัลวอลเล็ต (Digital Wallet) บอร์ดชุดใหญ่ ประกาศสิ้นสุดการรอคอย โดยวางไทม์ไลน์เม็ดเงิน 5 แสนล้านบาท จะส่งตรงถึงประชาชน 50 ล้านคนภายในไตรมาส 4 แน่นอน

นายกฯ เศรษฐายังยืนยันผลบวกการอัดฉีดเม็ดเงินใส่ระบบเศรษฐกิจอย่างทั่วถึงและกระจายทุกพื้นที่ จะเกิดการจับจ่ายใช้สอย ยกระดับคุณภาพชีวิตและสร้างโอกาสการประกอบอาชีพของประชาชน ภาคธุรกิจจะขยายการลงทุน ขยายกิจการ เกิดการผลิตสินค้ามากขึ้น นำไปสู่การจ้างงานสร้างอาชีพและเกิดการหมุนเวียนของกิจกรรมทางเศรษฐกิจ

ขณะที่รัฐบาลจะได้รับผลตอบแทนคืนมาในรูปแบบของภาษี เป็นการวางหลักฐานเศรษฐกิจดิจิทัลให้ประเทศเตรียมความพร้อมเข้าสู่เศรษฐกิจสมัยใหม่

แน่นอนว่า ทั้งหมดคือโจทย์ที่รอผลลัพธ์ จะเกิดขึ้นจริงตามเป้าหรือไม่

ทั้งนี้ ก่อนโครงการดิจิทัลวอลเล็ต 1 หมื่นบาท เคยมีโครงการกระตุ้นเศรษฐกิจมาก่อนแล้วหลายโครงการในยุคสมัยรัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา เช่น โครงการลงทะเบียนเพื่อสวัสดิการแห่งรัฐ (ปี 2560 – 2561) ชิมช้อปใช้ (ปี 2562) เราไม่ทิ้งกัน (ปี 2563) และคนละครึ่ง (ปี 2563-2564) ซึ่งพุ่งเป้าช่วยเหลือกลุ่มผู้มีรายได้น้อย กระตุ้นการจับจ่ายของประชาชนผู้มีรายได้ปานกลาง ปลุกการท่องเที่ยว และฟื้นฟูเศรษฐกิจที่ได้รับผลกระทบจากสถานการณ์โควิดแพร่ระบาด

สำหรับดิจิทัลวอลเล็ตของรัฐบาลเศรษฐา แม้เจอโรคเลื่อนหลายรอบจากเดิมคาดหวังจะให้ประชาชนใช้จ่ายช่วงสงกรานต์ แต่ล่าสุดขยับไปไกลถึงไตรมาส 4 ซึ่งรัฐบาลเชื่อมั่นว่าจะส่งผลต่อการขยายตัวต่อเศรษฐกิจไทยราว 1.2-1.6%

ขณะที่ศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย ระบุว่า จากเดิมประเมินดิจิทัลวอลเล็ตจะกระตุ้นเศรษฐกิจได้ 1-1.5% หากเริ่มใช้ตั้งแต่เดือนพฤษภาคม 2567 แต่ตอนนี้เหลือใช้ไตรมาสเดียว อาจกระตุ้นเศรษฐกิจได้ 0.5%

นายสนั่น อังอุบลกุล ประธานสภาหอการค้าแห่งประเทศไทย ตั้งข้อสังเกต 3 ประเด็นใหญ่ๆ เริ่มจาก 1. การเลื่อนไปไกลถึงไตรมาส 4 จะช่วยกระตุ้นเศรษฐกิจฟื้นตัวช้าไป หากเป็นไปได้ รัฐบาลควรเร่งจัดสรรงบประมาณปี 2567 ให้เฉพาะกลุ่มเปราะบางที่เดือดร้อนก่อน แล้วค่อยให้กลุ่มที่เดือดร้อนน้อยที่เหลือตามมาทีหลังในระยะต่อไป จะช่วยเร่งการฟื้นตัวเศรษฐกิจไทยได้มากกว่าที่รอไปในไตรมาส 4 ทั้งหมด

2. การจัดทำ App ใหม่ หรือ Super App อาจเกิดความยุ่งยากกับประชาชนที่คุ้นชินกับ app เป๋าตัง และเกิดความล่าช้า เพราะต้องเขียนและทดสอบระบบใหม่

3. เงินหมุนเวียนในจังหวัดที่ต้องใช้ร้านค้าที่ลงทะเบียน อยากให้รัฐบาลเปิดโอกาสและมีมาตรการจูงใจร้านค้าที่ยังไม่เข้าระบบภาษีเข้ามาเป็นทางเลือกให้ประชาชนที่ต้องการส่งเสริมร้านค้าท้องถิ่น และร้านค้าที่ใช้วัตถุดิบท้องถิ่น ซึ่งจะช่วยให้เกิดการหมุนเวียนของเงินในจังหวัด หากร้านค้ากลุ่มนี้เข้าสู่ระบบดิจิทัลวอลเล็ตแบบไม่ต้องหวาดหวั่นประเด็นการเก็บภาษี

นายสนั่นย้ำว่า โครงการจะประสบผลสำเร็จได้อยู่ที่ดำเนินการ “ยิ่งเร็วยิ่งดี” การใช้เงินในพื้นที่จะเกิดเงินหมุนเวียนเร็วและหลายรอบ ซึ่งรอบแรกน่าจะใช้หมดภายใน 3-6 เดือน ส่วนรอบต่อไปจะหมุนเวียนในพื้นที่ หากดำเนินการช้า แทนที่จะกระตุ้นเศรษฐกิจมากถึง 1.5-2% ในปีนี้ อาจเพิ่มเพียง 0.5%

ด้านศูนย์วิจัย Krungthai COMPASS ธนาคารกรุงไทย ประเมินการดำเนินมาตรการดิจิทัลวอลเล็ตใช้เม็ดเงินงบประมาณ 5 แสนล้านบาท คิดเป็น 2.8% ของ GDP ซึ่งการโอนเงินโดยตรงถึงมือประชาชนเพื่อเพิ่มกำลังซื้อและหนุนการใช้จ่ายอุปโภคบริโภคผ่านร้านค้าปลีกในภูมิลำเนาของตนจะช่วยกระตุ้นเศรษฐกิจฐานราก ดันร้านค้าปลีกรายย่อยเข้าสู่ระบบ ซึ่งหมายถึงรายได้รัฐบาลในอนาคต

หากดูตัวคูณทวีทางการคลัง (Fiscal Multiplier) การหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ ผ่านกิจกรรมต่างๆ คาดว่า ตัวคูณทวีทางการคลังอยู่ที่ 0.4-0.7 เท่า และส่งผลต่อการขยายตัวของ GDP โดยทางการประเมินไว้ที่ 1.2-1.6% ใกล้เคียงกับตัวเลขของภาคเอกชน คือ คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) เคยคาดไว้ 1.0-1.5% บวกเพิ่มจากตัวเลขประมาณการจีดีพีปี 2567 ล่าสุดของธนาคารแห่งประเทศไทย (ธปท.) ที่ 2.6% ซึ่งต่ำกว่าการคาดการณ์ของสำนักวิจัยหลายแห่งและยังไม่ได้รวมผลลัพธ์จากโครงการดิจิทัลวอลเล็ต

ล่าสุด Kantar บริษัทวิจัยข้อมูลเชิงลึกทางการตลาดและการวิเคราะห์ชั้นนำของโลก เปิดรายงานประจำปี “2024 Thailand FMCG Outlook” เผยแนวโน้มอุตสาหกรรมสินค้า FMCG (อุปโภคบริโภค) ของประเทศไทยจากปี 2566 ตลาด FMCG ไทยเจอแรงกดดันทางเศรษฐกิจมหภาคและการจับจ่ายของผู้บริโภคเปลี่ยนแปลงไป เพราะราคาสินค้าและบริการพุ่งสูงขึ้น ซึ่งแนวโน้มในปี 2567-2568 ปัญหาที่ใหญ่ที่สุดยังคงเป็นประเด็นหนี้ครัวเรือนสูงและราคาสินค้าสูงขึ้น

คำถาม คือ ดิจิทัลวอลเล็ตจะส่งผลอย่างไรต่ออุตสาหกรรม FMCG ???

Kantar เปรียบเทียบข้อมูลในอดีตเมื่อปี 2555 ซึ่งเป็นช่วงที่เม็ดเงินจำนวนมากถูกอัดฉีดผ่านโครงการรถยนต์คันแรก มูลค่าสินค้า FMCG ขยายตัวสูงสุดเป็นประวัติการณ์ 7.7% มีการใช้จ่ายต่อผู้ซื้อเพิ่มขึ้น 4% ต่อมา รัฐบาลออกแคมเปญเงินอุดหนุนช่วงโควิด-19 ในปี 2564 สินค้า FMCG โต 3% โดยได้แรงหนุนจาก Basket size ใหญ่ขึ้น 10% แต่ผู้บริโภคซื้อสินค้าถี่น้อยลง

ดังนั้น คาดแนวโน้มการจับจ่ายจากดิจิทัลวอลเล็ตจะเพิ่มขึ้นเช่นกัน แต่อาจไม่มากเท่าปี 2555 และปี 2564 เนื่องจากเศรษฐกิจไทยยังอยู่ในช่วงฟื้นตัว โดยดูตัวเลขมูลค่าตลาด FMCG ลดลง 3.3% ในปี 2566 และยังมีปมปัญหากดดันการใช้จ่ายของผู้บริโภค ทั้งหนี้ครัวเรือนสูงและข้าวของราคาแพง

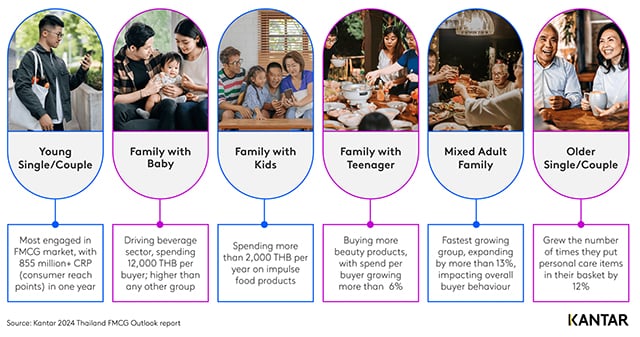

นอกจากนั้น Kantar Worldpanel ประเทศไทย ได้ศึกษาพฤติกรรมการจับจ่ายของผู้บริโภคกว่า 20 ปี แบ่งรูปแบบการจับจ่ายเป็นช่วงๆ ได้แก่ ช่วง Pre-Family Stage อยู่คนเดียวหรืออยู่เป็นคู่ ยังไม่มีลูก อายุน้อยกว่า 50 ปี อาศัยในเขตเมืองโดยเฉพาะกรุงเทพฯ

ช่วง Young & Mature Family Stage มีสมาชิกในครอบครัวอย่างน้อย 3 คน มีวัยแรกเกิดถึง 3 ปี เด็กอายุ 4-12 ปี กับวัยรุ่นหรือผู้ใหญ่ ซึ่งเป็นกลุ่มใหญ่ที่สุดในประเทศไทยและใช้จ่ายสูง เนื่องจากจำนวนสมาชิกในครัวเรือนเพิ่มขึ้น ต้องซื้อสินค้าหลากหลายขึ้น

ช่วง Post-Family Stage อาศัยอยู่ตามลำพังหรืออยู่เป็นคู่ อายุมากกว่า 50 ปี พ้นช่วงการมีลูก หรือลูกๆ ย้ายออกไปสร้างครอบครัวแล้ว

ทั้งหมดทั้งมวล ภาคเอกชนต่างคาดหวังว่า ดิจิทัลวอลเล็ตจะเพิ่มการจับจ่ายได้ระยะสั้น แต่การต่อยอดปลุกกำลังซื้อต่อเนื่องขึ้นอยู่กับฝีมือรัฐบาล การพลิกฟื้นภาวะเศรษฐกิจ สร้างบรรยากาศความเชื่อมั่นในระยะต่อไป.

สาระสำคัญโครงการ Digital Wallet

๐ ผู้ได้รับสิทธิ์

– ประชากร 50ล้านคน อายุ 16 ปีขึ้นไป ณ เดือนที่ลงทะเบียน

– รายได้ไม่เกิน 840,000 บาท/ปี เงินฝากไม่เกิน 500,000 บาท

๐ เงื่อนไขการใช้สิทธิ์

– กลุ่มที่ 1 ประชาชนกับร้านค้า ใช้จ่ายในระดับอำเภอ ร้านค้าขนาดเล็กตามที่กระทรวงพาณิชย์กำหนดเท่านั้น

– กลุ่มที่ 2 การใช้จ่ายระหว่างร้านค้า สามารถใช้จ่ายข้ามพื้นที่ได้ ต้องเป็นร้านค้าขนาดเล็กหรือร้านสะดวกซื้อ แต่ไม่รวมซูเปอร์มาร์เก็ต ห้างสรรพสินค้าและแพลตฟอร์มออนไลน์

– ใช้ซื้อสินค้าทุกประเกท ยกเว้นสินค้าอบายมุข น้ำมัน บริการ และสินค้าออนไลน์

๐ ระบบรองรับโครงการ

– Super App ลักษณะ open loop ที่ธนาคารต่างๆ เข้าร่วมได้

๐ แหล่งที่มางบประมาณ

– วงเงินรวม 5 แสนล้านบาท

– แหล่งที่มา ได้แก่ งบประมาณรายจ่ายประจำปี 2567 จำนวน 175,000 ล้านบาท

งบประมาณรายจ่ายประจำปี 2568 จำนวน 152,700 ล้านบาท ซึ่งขยายกรอบวงเงินงบประมาณในปี 2568 เรียบร้อยแล้ว

การดำเนินโครงการผ่านหน่วยงานของรัฐ จำนวน 172,300 ล้านบาท โดยให้ ธ.ก.ส. ดูแลกลุ่มเกษตรกร 17 ล้านคน

๐ ไทม์ไลน์การดำเนินงาน

– ไตรมาส 2/2567 สรุปแหล่งที่มาของเงินและนำเสนอ ครม. เพื่อพิจารณาอนุมัติ

– ไตรมาส 3/2567 เปิดให้ร้านค้าและประชาชนลงทะเบียนเข้าร่วมโครงการ

– ไตรมาส 4/2567 ถึง ไตรมาส 1/2568 เติมเงินดิจิทัลวอลเล็ตให้ประชาชนใช้จ่าย

– ระยะเวลาใช้จ่าย 6 เดือน

๐ ระบบป้องกันทุจริต

– คณะอนุกรรมการตรวจสอบการกระทำผิดหลักเกณฑ์ มีรองผู้บัญชาการตำรวจนครบาลเป็นประธาน และผู้บัญชาการตำรวจไซเบอร์เป็นรองประธาน