ท่ามกลางความท้าทายจากเศรษฐกิจโลกและภูมิรัฐศาสตร์ ตลาดอสังหาริมทรัพย์ไทยปี 2569 อาจไม่ใช่ปีขาขึ้นทั้งกระดาน แต่จะเติบโตอยู่ในบางเซกเตอร์ โดยเฉพาะอสังหาริมทรัพย์ที่เชื่อมโยงกับภาคอุตสาหกรรม โลจิสติกส์ การท่องเที่ยว และเทคโนโลยี

3 ผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ระดับอินเตอร์อย่าง บริษัท ไนท์แฟรงค์ ชาร์เตอร์ (ประเทศไทย) จำกัด, บริษัท ซีบีอาร์อี (ประเทศไทย) จำกัด และ บริษัท โจนส์ แลง ลาซาลล์ (ประเทศไทย) จำกัด ร่วมวิเคราะห์และฉายภาพรวมตลาดในปี 2569 ครอบคลุมอสังหาริมทรัพย์ 6 เซกเตอร์หลัก ได้แก่ ที่อยู่อาศัย, อุตสาหกรรมและคลังสินค้า, อาคารสำนักงานและรีเทล, โรงแรม, Data Center และที่ดิน

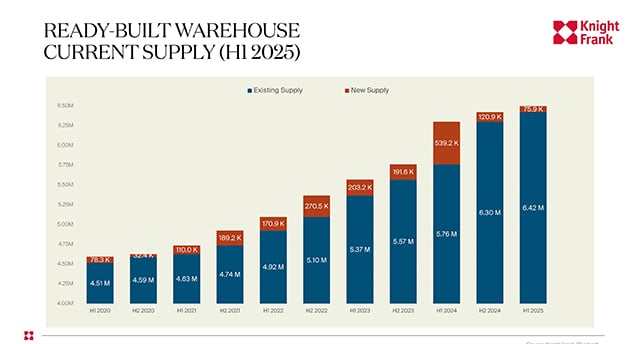

ณัฎฐา คหาปนะ กรรมการผู้จัดการ บริษัท ไนท์แฟรงค์ ชาร์เตอร์ (ประเทศไทย) จำกัด (Knight Frank) มองว่า โอกาสลงทุนอสังหาริมทรัพย์ปีนี้มอง 2 เรื่องหลัก คือ 1.อสังหาริมทรัพย์ประเภทอุตสาหกรรม ได้แก่ โรงงาน แวร์เฮาส์หรือโกดังสินค้า ที่ดินอุตสาหกรรม และ 2.ตลาดสำนักงานให้เช่า โดย “ตลาดแวร์เฮาส์” ของไทยในช่วง 2 ปีที่ผ่านมามีการเติบโตต่อเนื่อง พื้นที่รวมเพิ่มขึ้น 1.2% อยู่ที่ราว 6.5 ล้าน ตร.ม. พื้นที่ใช้งาน (Occupied Space) เพิ่มขึ้น 0.4% เป็น 5.58 ล้าน ตร.ม. ขณะที่อัตราการเช่าลดลงเล็กน้อย 0.7% ค่าเช่าเฉลี่ยอยู่ที่ 161.5 บาทต่อ ตร.ม. ต่อเดือน และยังเติบโต 0.9% สะท้อนถึงความแข็งแกร่งของตลาด ซึ่งการลงทุนแวร์เฮาส์กระจุกตัวในทำเลหลัก 3 อันดับ ได้แก่ ถ.บางนา-ตราด, โซนไทรน้อย จ.นนทบุรี จ.พระนครศรีอยุธยา จ.ปทุมธานี และพื้นที่ EEC (ชลบุรี ระยอง ฉะเชิงเทรา)

“แวร์เฮาส์ ราคาตลาดไม่ค่อยมีการขยับมากเท่าไร ถือว่าค่อนข้างคงที่ เนื่องจากรูปแบบการลงทุนต่างจากตลาดที่อยู่อาศัย โดยการพัฒนามักเกิดขึ้นเมื่อมีคำสั่งเช่าจากลูกค้าล่วงหน้า ทำให้ดีมานด์และซัปพลายค่อนข้างมีความสอดคล้องกัน”

ขณะเดียวกันที่ดินอุตสาหกรรมมีการแย่งซื้อในกลุ่มต่างชาติลงทุนตรงในไทย ระหว่างนักลงทุนจีน-ยุโรป ส่งผลให้ราคาเฉลี่ยอยู่ที่ 6.65 ล้านบาทต่อไร่ เติบโต 5% ในรอบ 5 ปี (2563-2568) แต่อาจเจอกับความเสี่ยงการแข่งขันจากเวียดนามและผลกระทบนโยบายภาษีสหรัฐฯ ซึ่งอาจทำให้การดูดซับที่ดินใน EEC ชะลอลง และเป็นโจทย์ว่าภาคอุตสาหกรรมไทยจะยกระดับสู่สินค้ามูลค่าสูงได้เร็วแค่ไหน

ด้าน เพ็ญธิดา ศรีสว่าง ผู้อำนวยการ บริษัท ซีบีอาร์อี (ประเทศไทย) จำกัด มองภาพรวมตลาดคอนโดมิเนียมว่า แม้ภาวะเศรษฐกิจชะลอตัวต่อเนื่องยาวนานแต่เซกเตอร์ลักชัวรีจนถึงอัลตราลักชัวรียังคงมีดีมานด์จากผู้ซื้อเพื่ออยู่อาศัยจริง โดยคอนโดฯ ลักชัวรีรีเซล แนะนำให้ผู้ประกอบการแบ่งเฟสพัฒนา เพื่อให้ดีมานด์และซัปพลายสอดคล้องกัน

“ข้อแนะนำในปีนี้ คือ ต้องบริหารจัดการซัปพลายอย่างเข้มข้น แบ่งเฟสในการพัฒนาเพื่อให้ดีมานด์รองรับได้สอดคล้องกับซัปพลาย เป็นทางเลือกในการปรับโมเดลการลงทุนพัฒนาบ้านหรู โดยทำเลหลักยังคงเป็นโซนพระโขนง, บางนา-ตราด, ตลิ่งชัน, ศาลายา, เมืองสมุทรปราการ, แบริ่ง และพุทธมณฑล”

ด้านตลาดดาต้าเซ็นเตอร์ถือเป็น “Safe Haven” ของอสังหาฯ ในปี 2568 ที่กำลังมาแรงและเติบโตสูง เนื่องจากต้องใช้พื้นที่ต่อชั้นขนาดใหญ่ ระบบทำความเย็นและพลังงานสูง โดยดาต้าเซ็นเตอร์ใช้ไฟสูงกว่าถึง 20-40 เมกะวัตต์ต่อโครงการ สูงกว่าออฟฟิศเกรด A ขนาด 100,000 ตร.ม. ที่ใช้ไฟราว 15 เมกะวัตต์ ซึ่งปัจจุบันไทยยังขาดความเชี่ยวชาญด้านบริหารดาต้าเซ็นเตอร์ การลงทุนจึงมาจากโอเปอเรเตอร์ต่างชาติเป็นหลัก โดยเน้นพัฒนาในนิคมอุตสาหกรรมเพราะซื้อที่ดินได้สะดวกตามกฎหมาย โดยล่าสุด มีการประกาศลงทุนดาต้าเซ็นเตอร์ในไทยรวมแล้วกว่า 4,470 MW ทำให้ราคาที่ดินโซน EEC ปรับตัวสูงขึ้น

โดยในปี 2568 ข้อมูลช่วง 9 เดือนแรกของปีพบว่า มีผู้ประกอบธุรกิจดาต้าเซ็นเตอร์ยื่นขอรับการส่งเสริมการลงทุนจาก BOI มากถึง 34 โครงการ มูลค่ากว่า 6.1 แสนล้านบาท ทั้งจากยุโรป ญี่ปุ่น จีน สิงคโปร์ ฮ่องกง และไทย ปัจจัยสำคัญน่าจะมาจากไทยเป็นพื้นที่ยุทธศาสตร์ที่สำคัญของภูมิภาคนี้ และยังมีดีมานด์ AI และบริการคลาวด์ที่มีการเติบโตต่อเนื่อง

ด้านภาพรวมตลาดโรงแรมของไทยมีการพลิกฟื้นเร็วตลอดเวลา ตั้งแต่ยุคโควิด-19 จนถึงปี 2568 ตลาดพลิกฟื้นกลับมาแล้ว 83% โดยคาดการณ์ว่าปี 2569 จะเป็น Period of Growth ของจำนวนนักท่องเที่ยวต่างชาติเยือนไทย และมีโอกาสฟื้นตัวเท่ากับปีที่ดีที่สุดในปี 2567 ด้วยเป้าหมายจำนวนนักท่องเที่ยวต่างชาติ 35.5 ล้านคน จาก รัสเซีย, อินเดีย, มาเลเซีย, จีน, เกาหลี

“โรงแรมลักชัวรีในเมืองท่องเที่ยวอย่างกรุงเทพฯ ภูเก็ต และสมุย ฟื้นตัวเร็วหลังโควิด-19 โดยค่าเฉลี่ยต่อห้องพักที่ขายได้ต่อคืน (Average Daily Rate) ปรับสูงขึ้นอย่างชัดเจน สะท้อนบทบาทของโรงแรมลักชัวรีในฐานะเทรนด์เซตเตอร์ของตลาด ซึ่งช่วยดันโรงแรมระดับมิดสเกลและอัปสเกลให้ฟื้นตัวตาม ส่งผลบวกต่อภาพรวมอุตสาหกรรม ทั้งนี้ จากการสำรวจของ JLL ในปี 2568 กับเจ้าของและผู้บริหารโรงแรมกว่า 800 ราย คาดว่าในปี 2569 รายได้ของโรงแรมจะเติบโตประมาณ 2-8% ขณะที่ตลาดลักชัวรีของไทยอยู่ในช่วงเปลี่ยนผ่าน มีแบรนด์โรงแรมระดับท็อปเทียร์ระดับโลกเข้ามาลงทุนอย่างต่อเนื่อง เช่น Andaz และ voco” การัณย์ คานิเยาว รองประธานอาวุโสฝ่ายบริการลงทุนซื้อขาย ภาคพื้นเอเชียแปซิฟิก จากกลุ่มบริการการลงทุนด้านโรงแรม บริษัทโจนส์ แลง ลาซาลล์ (ประเทศไทย) จำกัด (JLL)

ก้าวต่อไปของตลาดโรงแรมไทย คือ ยังเห็นแนวโน้ม “ตลาดรองเริ่มมา” มีการลงทุนกระจายไปยังเมืองท่องเที่ยวอื่นมากขึ้น โดยเฉพาะโครงการที่สร้างประสบการณ์การท่องเที่ยว หรือเน้นด้าน Wellness มีความน่าสนใจสูงหากมีที่ดินในทำเลศักยภาพอยู่แล้ว ขณะที่การลงทุนแบบ Branded Residence จะมีบทบาทมากขึ้น เช่น คอนโดมิเนียมหรูหรือพูลวิลล่าที่ผนวกบริการภายใต้แบรนด์โรงแรมที่แข็งแกร่ง เพื่อยกระดับคุณภาพบริการและสร้างความแตกต่าง โดยดีเวลอปเปอร์ที่สามารถดึงแบรนด์โรงแรมมาซัปพอร์ตได้ จะสามารถตั้งราคาขายที่อยู่อาศัยได้สูงกว่าตลาดทั่วไป และอีกหนึ่งเทรนด์ คือการนำโรงแรมในทำเลเก่าโดยเฉพาะโรงแรมที่เป็นแลนด์มาร์ก หรืออาคารสำนักงานเดิมมาพัฒนาเป็นโรงแรมรูปแบบใหม่ที่ทันสมัย ตอบโจทย์ตลาดมากขึ้น

“แนวโน้มปี 2569 มี 4 เรื่อง ได้แก่ 1. ตลาดซื้อขายโรงแรมคาดว่าแรงดีไม่มีตก ประเมินมูลค่าซื้อขาย 1.3 หมื่นล้านบาท 2. ค่าห้องพักยังมีช่องว่างของการส่งต่อราคาให้ขยับขึ้นมาได้อีก 3. ลุ้นนักท่องเที่ยวต่างชาติขึ้นไปที่ 35.5 ล้านคน และ 4. ลักชัวรีแลนด์สเคป เป็นจุดเปลี่ยนที่จุดประกายการพลิกฟื้นของตลาดทุกเซกเตอร์ในภาพรวม” การัณย์สรุป

การเติบโตของทั้ง 3 กลุ่ม เป็นผลพวงมาจากทิศทางการขยายตัวของธุรกิจ ความต้องการของกลุ่มผู้บริโภค รวมถึงปัจจัยภายในและภายนอกบางประการจากปีที่ผ่านๆ มา ไม่แน่ว่าหากพรรคการเมืองที่ชนะการเลือกตั้งสามารถตั้งรัฐบาลและเริ่มต้นทำงานตามนโยบายที่ประกาศไว้ตอนหาเสียง ความเชื่อมั่นที่มีอยู่แล้วจากนักลงทุนทั้งไทยและต่างชาติ น่าจะยิ่งเอื้อให้เกิดแรงขับเคลื่อนในอุตสาหกรรมอสังหาฯ ในแบบมหภาคให้เติบโตสมการรอคอยของผู้ประกอบการก็เป็นได้ .